我们的医保情况

最近孩子学校通知家长为明年的医保缴费,趁此机会我详细了解了下我们的医保情况。

费用和待遇

我们所在地北京,和其他城市应该一样,医保按人群分为两类:职工医疗保险和居民医疗保险。

职工医疗保险

对于职工医疗保险,每月需要缴纳的费用大概是工资的8%,由个人和所在单位分担。 我之前写的一篇文章《社保与公积金》,里面提到过相关信息。

职工医疗保险的待遇如下图所示。这里只包含门急诊,另有住院的,因我们没涉及过,暂时忽略。

")

图中的起付线是指一年累计的就医花费超过这个值之后的部分才能由医保报销。 以在职职工为例,如果当年看病花的钱还没有超过1800元,是都要自费的。 不过挂号费似乎不受此限制,每次都可以报销一大部分。

居民医疗保险

居民包括老人、小孩、失业人员、农民等没有就职单位的人群。 居民医保费用一年仅需几百元,较职工的每月几百元甚至几千元要低不少。 我刚给两个孩子交的2026年费用,每人435元。

相比职工,居民医保的待遇也大不一样,起付线和报销比例要低很多。具体可参见下图。

")

这个差异的初衷大概是考虑居民群体收入低、小病多、买药频繁等特点,让他们不用花太多钱就很容易得到报销。 按医院级别区分,则明显是鼓励大家多去小医院,没事别都往三甲挤……

家庭共济和代办

从前几年开始,职工每月缴纳的医保个人部分无法再提取出来了,只能放在帐户里消费。 与之配套出台的政策是家庭共济制度,也就是说,家庭成员可以花我医保帐户里的钱了。 此后,我家两个孩子的(包括我自己的)就医花费就全由我的医保缴费(个人部分)来覆盖了。

不仅他们看病时直接由我代扣费用,甚至他们每年缴纳的医保费用也是如此。 前面说到,我刚给孩子交的每人435元钱,其实是自动从我医保帐户里扣除的,都没经我操作!

当然,这样便捷扣费的前提是我将俩娃绑定为了家庭共济成员。 此外,我发现医保系统还支持将我绑定为他们的代办人,在线代其办理查询、变更等各项事务。 于是,我登录系统查询了自己和两个孩子过去几年的医疗消费情况,下面做个回顾。

历年回顾

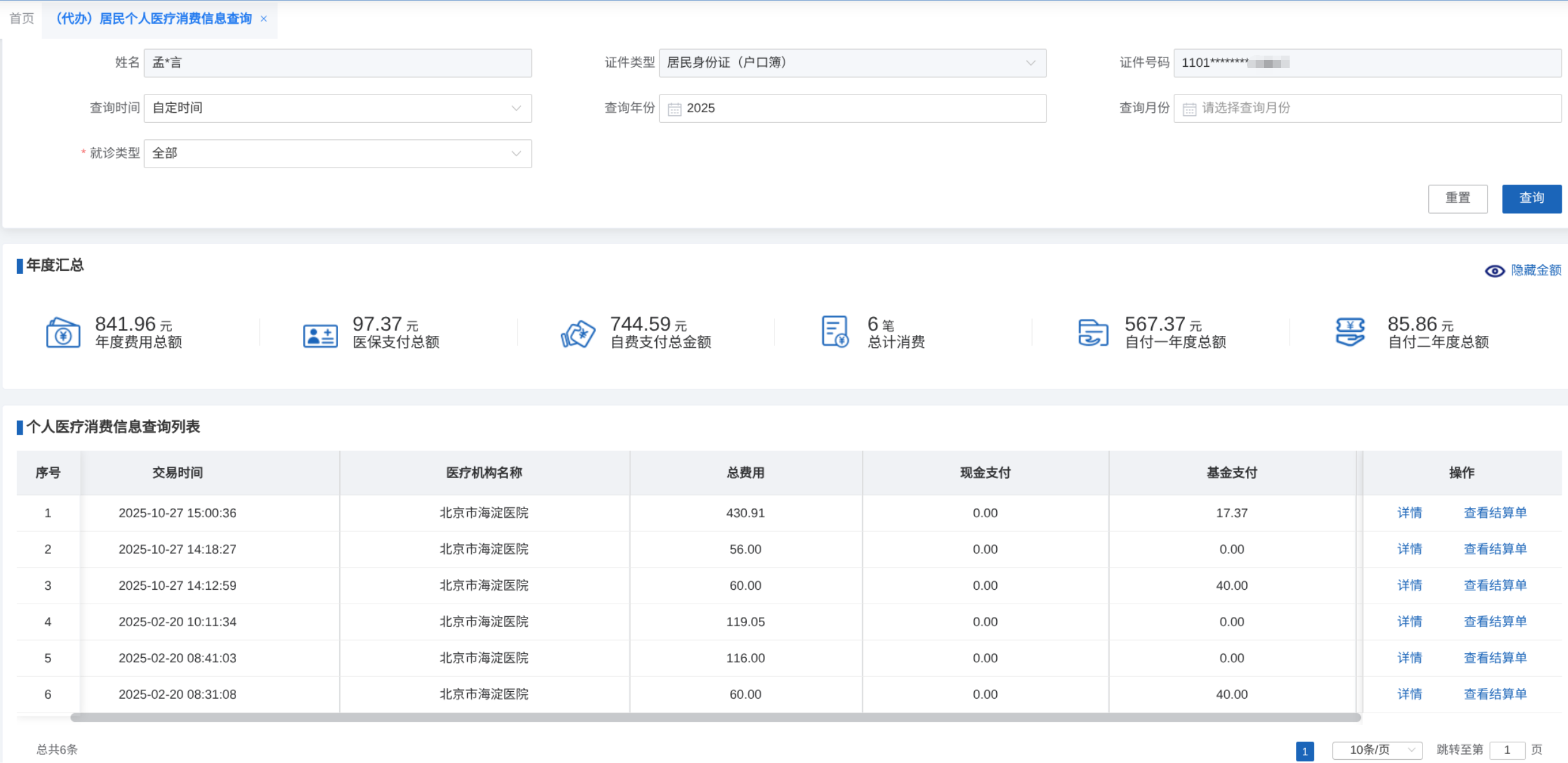

从北京市医保局的医保服务网站(https://ybfw.ybj.beijing.gov.cn/,网址是拼音首字母,还算美观)可以很方便查询本人和代查他人的数据。 查询我家二娃今年的医疗消费信息结果截图如下:

可以看出,这小家伙2025年上半年和下半年各去了一趟海淀医院,共花了6笔费用,总计841.96元,其中医保给报了93.37元。 这和上面展示的居民医保门诊(二级和三级医院)起付线550元,报销比例50%大致是相符的。

由于今年他的医保报销(仅93元左右)少于缴费(400元左右),因此从结果来看是“亏钱”的,算是为医保基金做了贡献。 2024年,其医疗费用总额2256元,医保支付总额717元,算是“赚到”了一点。 2023年,花费693元,报销40元,更是亏了不少…… 不过呢,这方面的亏赚不能只看钱,如果我们认为健康更重要,那么赚即是亏,亏即是赚!

下表列出我家大娃和我自己近几年的医疗费用(括号外是总额,括号内是医保报销的部分):

| 2021年 | 2022年 | 2023年 | 2024年 | 2025年 | |

|---|---|---|---|---|---|

| 我家大娃 | 2286(845) | 5475(2197) | 8183(3361) | 4522(2016) | 1631(528) |

| 我自己 | 327(80) | 605(80) | 588(40) | 2246(238) | 5004(2255) |

可以看到,老大过去这几年看病花了不少钱。 其实都是感冒、鼻炎这类我觉得不去医院也行但他妈妈非要去的病症,今年开始没那么多了。 今年我自己的花费突增,是因为做了一个牙齿根管治疗。

临近年底了,对医疗花费情况做个年度回顾,倒也不失为一种颇合时宜的跟风之作。

如果想要说些什么,欢迎发邮件给我。